Über vermögenswirksame Leistungen habe ich vor einiger Zeit diesen Artikel verfasst: 2.295,09 Euro in 5 Jahren mit VL gemacht, aber selbst nur 1.019,31 Euro eingezahlt: Wie geht das?

In diesem Artikel gehe ich genauer auf die Thematik ein und erzähle, wie Sie mit Geld vom Chef eine Immobilie teilfinanzieren, betrieblich für die Rente vorsorgen oder mit Wertpapieren wie Aktien oder ETFs Vermögen bilden können.

Ich habe alle Fragen in Umschalter verpackt, sodass Sie die Fragen, die Sie interessieren einfach anklicken und schnell durchlesen können.

Grundsätzliches zu vermögenswirksamen Leistungen

Etwa 20 Millionen Arbeitnehmer in Deutschland haben Anspruch auf vermögenswirksame Leistungen (VL). Sie müssen lediglich einen Vertrag auswählen.

Der Aufwand ist dabei besonders gering und je nach Tarifvertrag oder Betriebsvereinbarung winken monatlich zwischen 6,65 und 40 Euro.

Geringverdiener im Sinne des 5. Vermögensbildungsgesetzes (5. VermBG) können zudem eine Arbeitnehmer-Sparzulage vom deutschen Staat erhalten.

Was sind vermögenswirksame Leistungen (VL)?

Die vermögenswirksame Leistung (auch VL oder VWL genannt) ist eine von den Arbeitgebern auf freiwilliger oder tariflicher Basis erbrachte finanzielle Leistung.

Oftmals gewähren Arbeitgeber auf Grundlage eines Tarifvertrags, einer Betriebsvereinbarung oder des Arbeitsvertrages eine vereinbarte Geldleistung.

Unter bestimmten Voraussetzungen fördert der deutsche Staat diese Sparform.

Die gesetzlichen Vorschriften hierzu finden sich im 5. Vermögensbildungsgesetz (5. VermBG).

Die vermögenswirksame Leistung wird direkt vom Arbeitgeber auf das vom Arbeitnehmer eröffnete Anlagekonto überwiesen. Je nach Vertrag können Arbeitnehmer die Zahlung des Arbeitgebers durch Eigenleistung aufstocken.

Was sind die Vorteile von vermögenswirksamen Leistungen?

Vermögenswirksame Leistungen werden von den Arbeitgebern erbracht und unter bestimmten Voraussetzungen durch den deutschen Staat gefördert.

Der Staat fördert diese Anlageformen mit einer sogenannten Arbeitnehmer-Sparzulage, welche weder der Lohnsteuer beziehungsweise Einkommensteuer noch den Abgaben für die Sozialversicherung unterliegt.

Die VL selbst sind grundsätzlich steuerpflichtig.

Ein weiterer Vorteil ist der Sparzwang. Ist ein VL-Vertrag abgeschlossen, führt der Arbeitgeber jeden Monat automatisch die vermögenswirksamen Leistungen auf das von dem Arbeitnehmer eröffente VL-Konto ab.

Wer hat Anspruch auf vermögenswirksame Leistungen?

Grundsätzlich haben Arbeitnehmer keinen Anspruch auf die Zahlung vermögenswirksamen Leistungen.

Haben sich Arbeitgeber aufgrund eines Arbeits- oder Tarifvertrages oder einer Betriebsvereinbarung jedoch verpflichtet vermögenswirksame Leistungen zu zahlen, steht diese Leistung meist allen fest angestellten Arbeitnehmern, Beamten, Richtern, Soldaten und Auszubildenden, die in Sinne des deutschen Arbeitsrechts unter das 5. Vermögensbildungsgesetz fallen, zu.

Haben Rentner und Selbständige Anspruch auf vermögenswirksame Leistungen?

Rentner und Selbstständige haben keinen Anspruch auf vermögenswirksame Leistungen.

Sie sind keine Arbeitnehmer im Sinne des deutschen Arbeitsrechts und fallen nicht unter das 5. Vermögensbildungsgesetz.

Haben geringfügig Beschäftigte (450-Euro-Jobber, Mini-Jobber) Anspruch auf vermögenswirksame Leistungen?

Geringfügig Beschäftigte zählen zu den Teilzeitbeschäftigten im Sinne des deutschen Arbeitsrechts.

Sie dürfen gegenüber anderen Arbeitnehmern nicht benachteiligt werden.

Auch die sogenannten Mini-Jobber haben Anspruch auf vermögenswirksame Leistungen.

Wie hoch sind die vermögenswirksamen Leistungen?

Insgesamt können Arbeitnehmer bis zu 480 Euro im Jahr von ihrem Arbeitgeber erhalten, also maximal 40 Euro im Monat.

Unternehmen in Dienstleistungsbranchen (zum Beispiel Banken und Versicherungen) gewähren ihren Arbeitnehmern oft die volle Summe von 40 Euro monatlich.

Beamte erhalten etwa 6,65 Euro monatlich.

Einzelhandelskaufleute etwa 9 Euro monatlich.

Die Höhe der vermögenswirksamen Leistungen kann zudem von der Position im Unternehmen abhängig sein.

Vollzeitbeschäftigte können mehr erhalten, als Teilzeit- oder geringfügig Beschäftigte.

Kann ich vermögenswirksame Leistungen aus eigener Tasche aufstocken, wenn ich nicht den vollen Betrag erhalte?

Zahlt der Arbeitgeber nicht den vollen Betrag von 40 Euro pro Monat, können Arbeitnehmer selbst bis zu dieser Höhe aufstocken.

Beispiel:

VL-Arbeitgeber: 15 Euro im Monat

Aufstockung AN: 25 Euro im Monat

Gesamtabfluss: 40 Euro im Monat

Kann ich auch mehr Geld in den VL-Vertrag einzahlen?

Arbeitnehmer können die Sparrate in beliebiger Höhe selbst aufstocken.

Beispiel:

VL-Arbeitgeber: 40 Euro im Monat

Aufstockung AN: 30 Euro im Monat

Gesamtabfluss: 70 Euro monatlich im Monat

Die Sparrate des Arbeitnehmers wird vom Nettogehalt abgezogen und zusammen mit den gezahlten VL des Arbeitgebers auf das von dem Arbeitnehmer eröffnete VL-Konto überwiesen.

Das Aufstocken aus eigener Tasche lohnt sich vor allem dann, wenn Arbeitnehmer dadurch die volle staatliche Förderung erhalten. In der Regel sind das um die 9 Prozent der eingezahlten Summe.

Nach dem Motto: „Wenn der Staat ihnen etwas gibt, nehmen Sie es mit.“

Allerdings gibt es den Steuerbonus nur bis zu einem bestimmten zu versteuernden Einkommen. Je nach VL-Vertrag variiert die Höhe des zu versteuernden Einkommens. Bei einem Einkommen über der festgesetzten Einkommenshöhe entfällt der Steuerbonus.

Wie behandelt das Finanzamt vermögenswirksame Leistungen?

Obwohl die Zahlung des Chefs nicht auf dem Gehaltskonto landet, behandelt das Finanzamt sie wie ein Gehaltsplus. Auf die VL des Arbeitgebers werden Steuern und Sozialabgaben fällig.

Die Aufstockung des Arbeitnehmers bleibt steuer- und sozialabgabenfrei. Die Aufstockung zieht der Arbeitgeber lediglich vom Netto-Gehalt ab und überweist sie als Dauerauftrag auf das VL-Konto des Arbeitnehmers.

Habe ich sofort Anspruch auf vermögenswirksame Leistungen, wenn ich eine neue Arbeitsstelle antrete?

Üblich ist, dass vermögenswirksame Leistungen erst nach Ablauf der Probezeit gezahlt werden.

Ab wann Arbeitnehmer tatsächlich Anspruch auf vermögenswirksame Leistung haben, ist im Tarifvertrag, Arbeitsvertrag oder in der Betriebsvereinbarung geregelt.

Welche zwei Arten von vermögenswirksamen Leistungen gibt es?

„Geregelte vermögenswirksame Leistungen“

Der Arbeitgeber erbringt hier vermögenswirksame Leistungen zusätzlich zum vereinbarten Arbeitsentgelt, wie es zum Beispiel im Tarifvertrag geregelt oder im Arbeitsvertrag vereinbart worden ist.

„Beantragte vermögenswirksame Leistungen“

Der Arbeitgeber erbringt keine vermögenswirksamen Leistungen. Der Arbeitnehmer hat jedoch die Möglichkeit einen Antrag auf vermögenswirksame Leistungen zu stellen, damit ein Teil des Arbeitsentgelts in vermögenswirksame Leistungen umgewandelt wird. Der Antrag muss schriftlich erfolgen.

Ein Grund „Beantragte vermögenswirksame Leistungen“ zu beantragen ist, dass auch diejenigen Arbeitnehmer, die nicht vom Arbeitgeber gefördert werden, zumindest die Arbeitnehmer-Sparzulage erhalten, sofern sie nicht über eine bestimmte Einkommensgrenze kommen.

Für wen lohnen sich vermögenswirksame Leistungen?

Verzichten sollten Arbeitnehmer auf diese freiwillige Leistung des Arbeitgebers und den staatlichen Zuschuss generell nicht.

Vor allem Auszubildende können mit Beginn ihrer Ausbildung anfangen sofort Vermögen zu bilden. Mit der Zeit lässt sich schnell ein kleines Vermögen aufbauen, welches wenige Jahre nach der Ausbildungszeit individuell genutzt oder wiederangelegt werden kann.

Geringverdiener sollten sich die Chance nicht entgehen lassen, gefördert Geld bei Seite zu legen.

Was versteht man unter Einzahlungsfrist?

Die Einzahlungsfrist ist der gesetzlich festgelegte Zeitraum von 6 Jahren, in dem der Arbeitgeber vermögenswirksame Leistungen in den VL-Vertrag einzahlt.

Wann beginnt die Einzahlungsfrist?

Die Einzahlungsfrist beginnt in dem Monat des ersten Zahlungseingangs.

Beispiel:

Zahlungseingang am: 29.04.2018

Einzahlungsfrist beginnt am: 01.04.2018

Was versteht man unter Sperrfrist?

Die Sperrfrist ist gesetzlich festgelegt. Nach dem 5. Vermögensbildungsgesetz ist das die vorgeschriebene Zeit, in der der VL-Vertrag „gesperrt“ ist. Diese Sperrfist beträgt bei allen Sparrarten im Allgemeinen 7 Jahre (6 Jahre einzahlen + 1 Jahr warten). Die eigentliche Sperrfrist von einem Jahr beginnt rückwirkend zum 1. Januar des Kalenderjahres der ersten Einzahlung. Entscheidend ist dafür der Tag des Geldeingangs. Die Sperrfrist endet am 1. Januar des Kalenderjahres, das auf das Ende der Einzahlungsfrist folgt.

Weiter im Beispiel:

Zahlungseingang am: 29.04.2018

Einzahlungsfrist beginnt am: 01.04.2018

Die Sperrfrist beginnt daher am 01.01.2018 (rückwirkend).

Das Ende der Sperrfrist ist am 31.12.2024 (nach 6 Jahren und 10 Monaten)

Was geschieht am Ende der Einzahlungsfrist?

Meistens schreiben die VL-Anbieter vor Ende der Einzahlungsfrist die Kontoinhaber an, um das weitere Vorgehen zu besprechen.

Wenn nach Ende der Einzahlungsfrist weitere Einzahlungen erfolgen, legen die VL-Anbieter in den meisten Fällen automatisch einen Folgevertrag an.

Wann bekomme ich das Geld und wie?

Der Arbeitgeber muss mindestens sechs Jahre in den VLVertrag einzahlen. Nach der Sperrfrist von sieben Jahren kann der Arbeitnehmer über das Geld verfügen. Je nach VL-Vertrag kann das Geld entsprechend verwendet oder wieder angelegt werden.

Auch die staatliche Arbeitnehmer-Sparzulage wird am Ende dieser Mindestlaufzeit von sieben Jahren ausgeschüttet.

Wie beantrage ich die vermögenswirksamen Leistungen bei meinem Arbeitgeber?

Ein förmlicher Antrag ist nicht notwendig.

Der Arbeitnehmer sollte sich in der Personalabteilung oder beim Betriebsrat erkundigen, ob laut Tarif- oder Arbeitsvertrag vermögenswirksame Leistungen in welcher Höhe geleistet werden.

Zahlt der Arbeitgeber VL, sollte sich der Arbeitnehmer auf die Suche nach einem VL-Anbieter (meistens Bank, Versicherung oder Fondsgesellschaft) begeben und einen entsprechenden VL-Vertrag abschließen.

Die Bescheinigung, die der VL-Anbieter ausstellt, muss anschließend dem Arbeitgeber vorgelegt werden. Dieser zahlt anschließend die monatliche Extra-Leistung im Rahmen der Gehaltsabrechnung automatisch in den VL-Vertrag ein.

Möchte der Arbeitnehmer aufstocken, muss der Arbeitgeber darüber und über die Höhe der Aufstockung informiert werden.

Welchen VL-Anbieter soll ich wählen?

Vermögenswirksame Leistungen sollen sich lohnen. Daher ist es sinnvoll, einen VL-Anbieter mit günstigen Konditionen zu wählen.

VL-Anbieter I verlangt für die Kontoführung 16 Euro jährlich. Das Konto kostet den Arbeitnehmer für die gesamte VL-Zeit von 6 Jahren Einzahlungsfrist plus 1 Jahr Sperrfrist 112 Euro.

VL-Anbieter II verlangt für die Kontoführung 12 Euro jährlich. Das Konto kostet für die gesamte VL-Zeit von 6 Jahren Einzahlungsfrist plus 1 Jahr Sperrfrist 72 Euro.

Eine Ersparnis bei VL-Anbieter II von 40 Euro in sieben Jahren. Klingt wenig spektakulär. In der Relation zu der maximalen VL-Höhe von 40 Euro im Monat jedoch nicht wenig Geld.

Am Ende dieses Artikels stelle ich die gängigsten VL-Anbieter vor. Bitte beachten Sie das jeweils aktuell gültige Preis- und Leistungsverzeichnis für Depots und Konten bei den einzelnen VL-Anbietern.

Für welche VL-Anlagemöglichkeit soll ich mich entscheiden?

Die beliebtesten Anlagemöglichkeiten im Überblick.

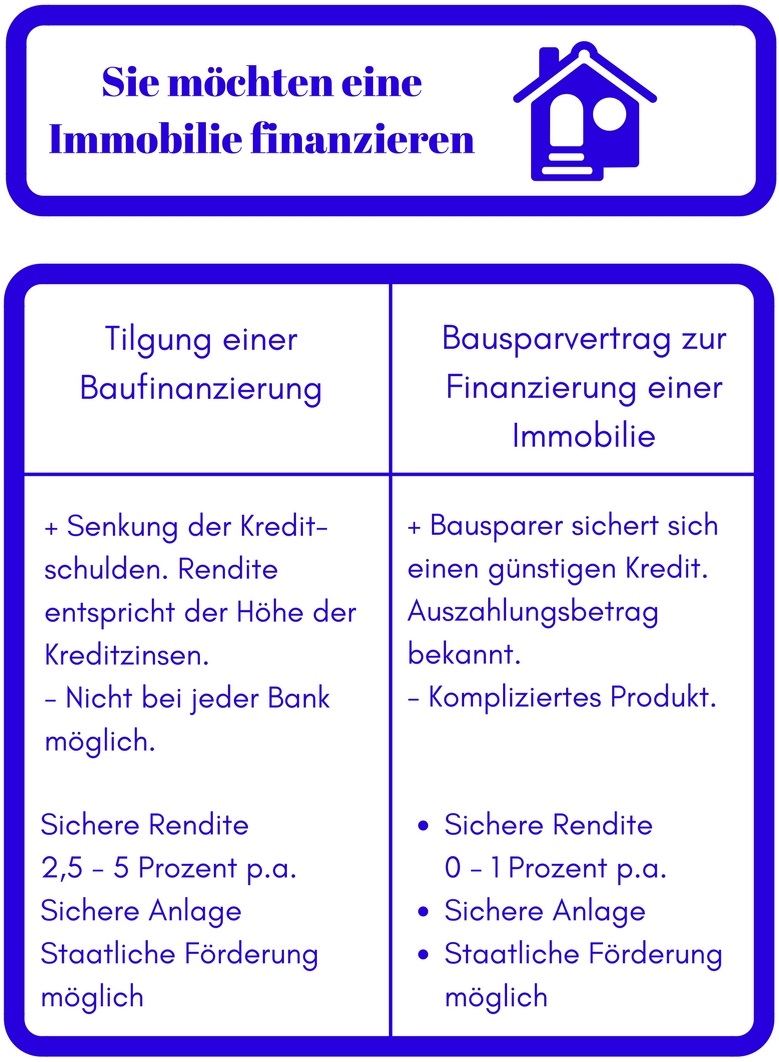

Sie möchten eine Immobilie finanzieren:

- Tilgung einer Baufinanzierung

- Bausparvertrag zur Finanzierung einer Immobilie

Sie möchten Geld anlegen:

- Einzahlung in einen aktiv gemanagten Investmentfonds

- Einzahlung in einen börsengehandelten Indexfonds (ETFs)

Sie möchten Geld fürs Alter zurücklegen:

- Einzahlung in die Betriebliche Altersvorsorge

Immobiie finanzieren

Tilgung einer Baufinanzierung

Arbeitnehmer, die bereits einen Immobilienkredit haben, können ihr Kreditinstitut (Bank, Sparkasse) fragen, ob sie vermögenswirksame Leistungen für die Tilgung einsetzen können. Dabei spielt es keine Rolle, ob die Immobilie selbst bewohnt wird oder vermietet ist.

Bausparvertrag zur Finanzierung einer Immobilie

Arbeitnehmer, die eine Immobilie kaufen, bauen oder sanieren möchten, und dafür einen Kredit aufnehmen möchten, können die vermögenswirksamen Leistungen als VL-Bausparvertrag einsetzen. VL-Bausparen gilt als besonders sicher, weil die Konditionen des zukünftigen Darlehens bereits bei Vertragsabschluss feststehen. Der Abschluss eines Bausparvertrages lohnt sich vor allem in Zeiten niedriger Bauzinsen. Jedoch ist es ungewiss, ob die Kreditzinsen in einigen Jahren nicht sogar noch niedriger sind. Wenn ja, hat man die Abschlussgebühr in den Wind geschossen.

Geld anlegen

Einzahlung in einen aktiv gemanagten Investmentfonds

Arbeitnehmer, die unabhängig von einer Immobilie Vermögen bilden möchten, können diese Anlageart wählen. Allerdings bildet diese Anlageart Risiken. Dafür kann diese Anlageart am Kapitalmarkt höhere Renditen als Bausparen erwirtschaften. Hunderte von Investmentfonds stehen für die VL zur Auswahl.

Einzahlung in einen börsengehandelten Indexfonds (ETFs)

Auch mit börsengehandelten Indexfonds (ETFs) besteht die Möglichkeit höhere Renditen als beim Bausparen zu erzielen. Dazu sind ETFs günstige Alternativen zu Investmentfonds. Sie kosten nur einen Bruchteil dessen, was ein Investmentfonds kostet. Die niedrigen Kosten plus die Aussicht auf eine stattliche Rendite sind das Hauptargument für ETFs bei VL-Verträgen. Fressen die Kosten die Rendite auf, lohnt sich ein VL-Vertrag aus der reinen Renditesicht nicht. Was bei einem VL-Vertrag mit einen aktiv gemanagten Investmentfonds unbedingt berücksichtigt werden soll.

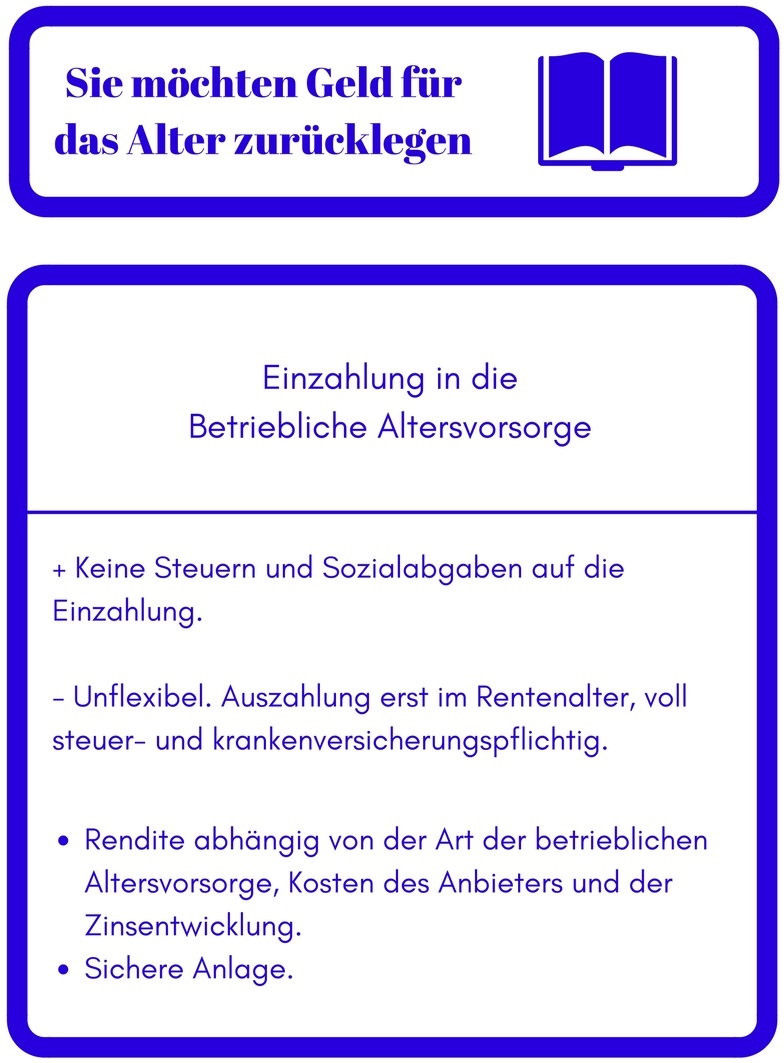

Betriebliche Altersvorsorge

Einzahlung in die Betriebliche Altersvorsorge

Eine Wahl für Arbeitnehmer, die eine betriebliche Altersvorsorge und ein Recht auf Gehaltsumwandlung haben. Vor allem dann, wenn kein Anspruch auf staatliche Förderung besteht. Der große Vorteil ist, dass die VLZahlungen zunächst steuer- und sozialabgabenfrei bleiben.

Was sind die beliebtesten VL-Verträge?

Die beliebtesten VL-Verträge sind wohl:

- ein Sparplan mit kostengünstigen ETFs zur Vermögensbildung,

- die Tilgung einer Baufinanzierung.

Kann ich frei entscheiden, welche Art von VL-Vertrag ich nutzen möchte oder gibt es Vorgaben seitens der Arbeitgeber?

Die meisten Arbeitnehmer können frei entscheiden, wie sie ihre vermögenswirksamen Leistungen einsetzen möchten.

Allerdings müssen laut der Verbraucherzentrale Baden-Württemberg Arbeitnehmer der Metall- und Elektrobranche ihre VL in betriebliche Altersvorsorge anlegen. Die Tarifvertragsparteien der Chemieindustrie haben sich darauf geeinigt, die VL nur noch für Altersvorsorgezwecke zu verwenden.

Soll ich einen aktiv gemanagten Investmentfonds oder einen börsengehandelten Indexfonds (ETFs) kaufen?

Aktiv gemanagte Investmentfonds sind mit börsengehandelten Indexfonds (ETFs) nicht miteinander vergleichbar, weil beide Konstrukte zu verschiedenen Anlageklassen zählen.

Bei aktiv gemanagten Investmentfonds handelt ein Fondsmanager im Hintergrund. Der Fondsmanager versucht den Vergleichsindex (Benchmark) zu übertreffen. Er handelt mit dem Ziel eine überdurchschnittliche Rendite zu erwirtschaften. Investmentfonds sind auch als aktive Anlagen bekannt.

Im Gegensatz zu aktiv gemanagten Investmentfonds, bilden börsengehandelte Indexfonds (ETFs) lediglich einen Vergleichsindex nach. Hier wird erst gar nicht versucht, sich besser als der Vergleichsindex zu entwickeln. Das primäre Ziel eines ETFs ist es die Kosten niedrig zu halten. Damit so viel Durchschnittsrendite wie möglich mitzunehmen. ETFs sind auch als passive Anlagen bekannt.

Stellt sich die Frage, welche Anlageklasse langfristig besser abschneidet?

Zahlreiche Untersuchungen sind zu dem Ergebnis gekommen, dass es nur wenigen Fondsmanagern gelingt, den Vergleichsindex regelmäßig und deutlich zu übertreffen. Und wenn ja, dann bleibt die Rendite nach Kosten hinter der Marktrendite zurück.

Es wäre demnach eine Überlegung wert, mit Kostendrückerei so viel wie möglich von der Durchschnittsrendite mitzunehmen. ETFs sind eine günstige Alternative zu aktiv gemanagten Investmentfonds und für einen Bruchteil dessen zu haben, was Fonds kosten.

Welchen ETFs soll ich wählen?

ETFs bilden Indizes nach. Grundsätzlich sollte ein ETFs bespart werden, der einen möglichst breiten Index nachbildet.

Für vermögenswirksame Leistungen mit ETFs ist ein ETFs, der den MSCI World Index abbildet empfehlenswert. Dieser Index enthält über 1.653 verschiedene Unternehmen aus 23 Industrieländern.

Wie teuer darf ein ETFs für einen VL-Vertrag sein?

Ich bevorzuge für ein VL-Depot einen ETFs, welcher nicht mehr als 0,09 Prozent pro Jahr kostet.

Konkret bedeutet das: Die Gesamtkostenquote (TER) solte nicht mehr als 0,09 Prozent betragen.

Was ist der Cost-Average-Effekt und wie wirkt dieser Effekt bei der VL-Anlage in Investmentfonds oder ETFs?

Durch den Cost-Average-Effekt soll der Anleger bei regelmäßiger Anlage (zum Beispiel jeden Monat) und einem gleichbleibenden Betrag (zum Beispiel 40 Euro) die Anteile zu einem vorteilhaften Durchschnittskurs erhalten.

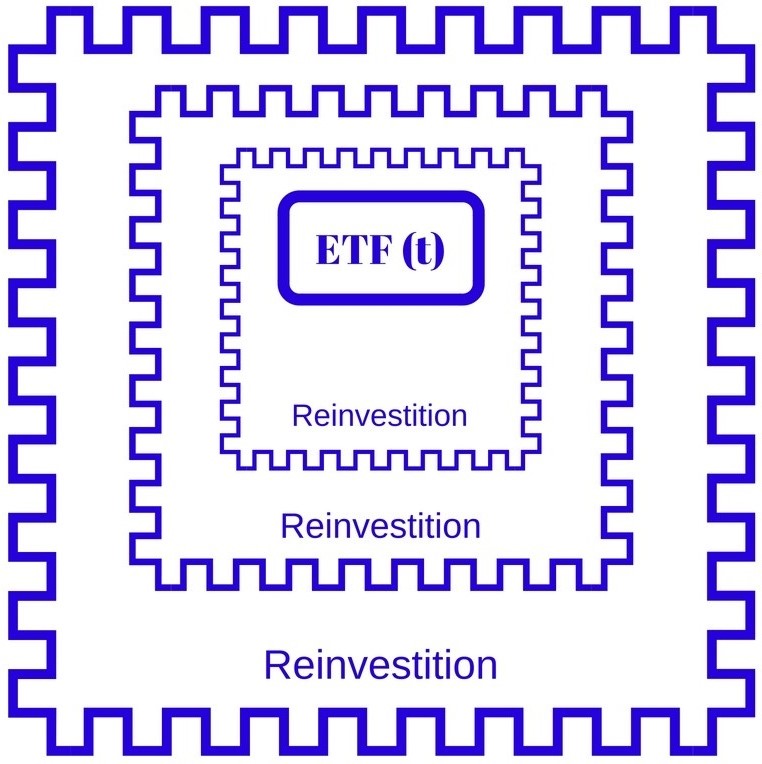

Wird die Dividende bei VL-Fonds oder VL-ETFs an die Anleger ausgezahlt?

Überwiegend können nur sogenannte thesaurierende Fonds und ETFs bespart werden. Hier wird die Dividende automatisch reinvestiert. Sie wird wieder angelegt – thesauriert. Der Eigenwert des Fonds oder ETFs erhöht sich. Das Geld verbleibt bis zum Ende der Sperrfrist auf dem VL-Konto.

Was gibt es bei der Auswahl von Fonds und ETFs noch zu beachten?

Grundsätzlich sind keine Änderungen am VL-Vertrag möglich, sobald der Arbeitnehmer sich endgültig für eine Sparform entschieden hat.

Das bedeutet: Es ist weder möglich, Geld aus dem Vertrag vor Ablauf der Sperrfrist abzuziehen, noch den besparten Fonds oder ETFs zu wechseln.

Dies geht nur, wenn der VL-Vertrag entweder ganz aufgelöst wird oder ruht und ein neuer Vertrag eröffnet wird.

Der VL-Vertrag ruht bedeutet: Der Arbeitnehmer hat den Arbeitgeber gewechselt. Der neue Arbeitgeber leistet jedoch keine vermögenswirksamen Leistungen. In diesem Fall ruht der VL-Vertrag bis Ende der Sperrfrist, wenn dieser nicht gekündigt wird.

Mit einem neuen VL-Vertrag kann auch wieder ein neuer VL-fähiger ETFs gewählt werden. Daneben ist es möglich, nach dem regulären Ende eines VL-Vertrags direkt einen neuen VL-Vertrag abzuschließen. So kann der Sparzeitraum ausgeweitet werden und auch die Zuschüsse von Staat und Arbeitgeber werden weiterhin bezahlt. Weil man die vermögenswirksamen Leistungen auch über einen längeren Zeitraum als 6 Jahre hinweg im VL-Depot belassen kann, können VL-ETF-Sparpläne auch als Baustein für die Altersvorsorge dienen.

Was muss ich tun, wenn ich nach Ablauf der Sperrfrist über mein Geld verfügen möchte?

Nach Ablauf der Sperrfrist kann der Arbeitnehmer jederzeit über die vermögenswirksamen Leistungen verfügen.

Dafür muss der Arbeitnehmer einen schriftlichen Auftrag / Antrag an den VL-Anbieter stellen.

In diesem Schreiben sollte die Kundennummer des VL-Vertrages und die Kontoverbindung angegeben werden, damit der VL-Anbieter weiß, wohin das Geld überwiesen werden soll.

Die Unterschrift darf nicht fehlen.

Üblicherweise ist das Geld wenige Tage später dem angegebenen Konto gutgeschrieben.

Wer kommt in den Genuss der staatlichen Förderung?

Die staatliche Förderung (Arbeitnehmer-Sparzulage) ist an gewisse Einkommenshöchstgrenzen gebunden.

- Beim Fonds- oder ETFs-Sparen liegt die jährliche Grenze bei Alleinstehenden bei 20.000 Euro, für Ehepaare bei 40.000 Euro.

- Bei der Tilgung eines Kredites sind die jährlichen Einkommenshöchstgrenzen niedriger: für Alleinstehende 17.900 Euro, für Ehepaare 35.800 Euro.

- Beim Bausparen kann die Förderung durch die Wohnungsbauprämie in Anspruch genommen werden, wenn das zu versteuernde Einkommen nicht höher als 25.600 Euro ist, für Ehepaare 51.200 Euro.

Bei der Berechnung der Einkommenshöchstgrenzen ist nicht das tatsächliche Jahresbruttogehalt, sondern das zu versteuernde Einkommen maßgebend. Davor werden noch Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen, Kinderfreibeträge sowie Verluste aus anderen Einkunftsarten abgezogen.

Wie hoch ist die staatliche Förderung?

Die Höhe der staatlichen Förderung hängt von der Anlageform ab.

- Bei Fonds- oder ETFs-Sparen beträgt die Förderung pro Jahr bei Alleinstehenden maximal 80 Euro, für Ehepaare 160 Euro.

- Bei der Tilgung von Baukrediten und Bausparverträgen beträgt die staatliche Förderung pro Jahr bei Alleinstehenden maximal 43 Euro, für Ehepaare 86 Euro.

Wie erhalte ich die staatliche Förderung?

Die Arbeitnehmer-Sparzulage wird nicht automatisch gewährt. Um diese Zulage zu erhalten, müssen Arbeitnehmer sie jedes Jahr durch die Anlage N der Steuererklärung beantragen und eine Bescheinigung des VL-Vertrages ihres VL-Anbieters beilegen. Diese Bescheinigung sendet der VL-Anbieter rechtzeitig dem Arbeitnehmer zu.

Die Zulage muss jedes Jahr im Rahmen der Steuererklärung beantragt werden.

Wann wird die staatliche Förderung ausgezahlt?

Ausgezahlt wird die staatliche Förderung nach Ablauf der Sperrfrist von sieben Jahren. Wer vor Ende der Sperrfrist den VL-Vertrag kündigt, bekommt die Arbeitnehmer-Sparzulage nicht ausgezahlt.

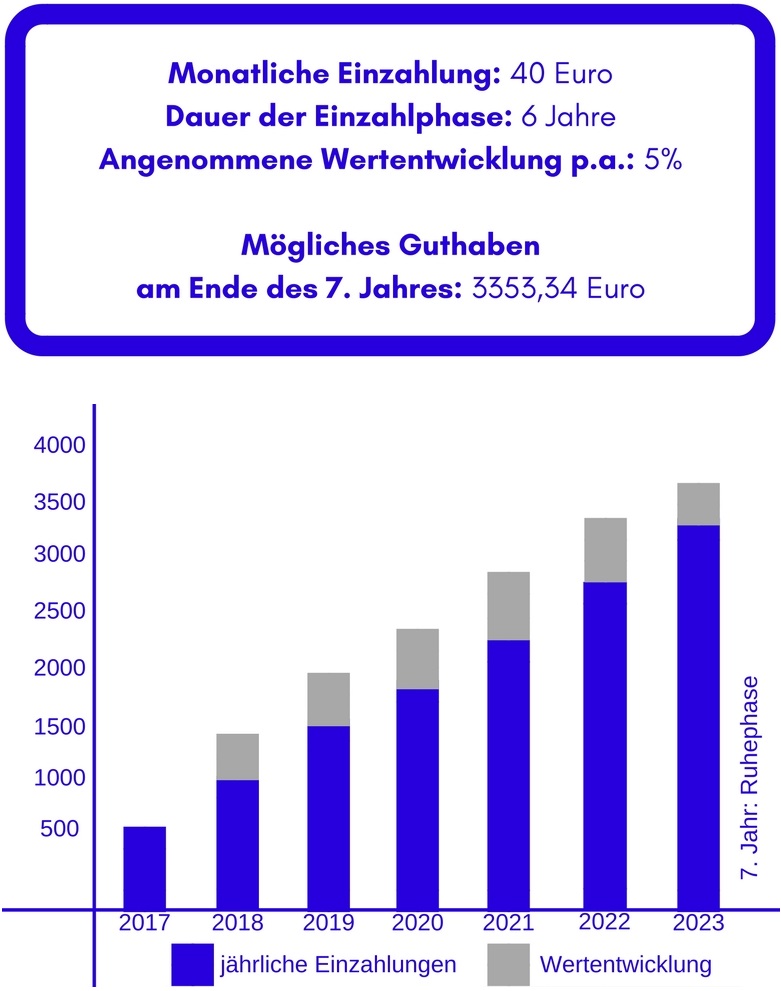

Beispiel für die Entwicklung eines VL-Sparplanes mit ETFs

Wie lange kann ich das Geld auf dem VL-Konto liegen lassen?

Mindestens muss das Geld 7 Jahre auf dem VL-Konto verbleiben, um in den Genuss aller Leistungen zu kommen. Allerdings kann es sich durchaus lohnen, das Geld über die 7 Jahre weiter auf dem VL-Konto schlummern zu lassen.

Die Zeit, der Zins und der Zinseszins können auf lange Sicht Wunder wirken. Im Laufe des Erwerbslebens lässt sich somit ein attraktives Zusatzpolster zusätzlich zur gesetzlichen Rente, als auch der privaten Altersvorsorge aufbauen.

Was passiert mit meinem bereits abgeschlossenen VL-Vertrag, wenn ich den Arbeitgeber wechsle?

Bezahlt der zukünftige Arbeitgeber vermögenswirksame Leistungen, läuft bei einem Arbeitgeberwechsel der bereits abgeschlossene VLVertrag einfach mit.

Bezahlt der neue Arbeitgeber keine vermögenswirksamen Leistungen, ruht der VL-Vertrag bis Ende der Sperrfrist, sollte der Arbeitnehmer den VL-Vertrag nicht vorzeitig kündigen. Alternativ kann der Arbeitnehmer einen Antrag auf vermögenswirksame Leistungen stellen, damit ein Teil des Arbeitsentgelts in vermögenswirksame Leistungen umgewandelt wird.

Welche steuerlichen Aspekte muss ich beachten?

Die Kapitalertragssteuer wird automatisch von den Erträgen (Zins oder Dividende) abgezogen. Daher ist die Einrichtung eines Freistellungsauftrags bei dem VL-Anbieter anzuraten.

Ihre nächsten Schritte … (Zusammenfassung)

- Erkundigen Sie sich bei ihrem Chef, in der Personalabteilung oder beim Betriebsrat, ob und in welcher Höhe dir vermögenswirksame Leistungen (VL oder VWL) zustehen.

- Prüfen Sie anschließend, ob ihr zu versteuerndes Einkommen unter der von ihnen favorisierten Anlageform liegt. Wenn ja, haben Sie Anspruch auf die staatliche Förderung (ArbeitnehmerSparzulage). Sie haben auf jeden Fall Anspruch auf die staatliche Förderung, wenn ihr zu versteuerndes Einkommen unter der Grenze von 17.900 Euro liegt. Das zu versteuernde Einkommen aus dem Vorjahr finden Sie im letzten Steuerbescheid.

- Entscheiden Sie, welche Anlageform für Sie infrage kommt. Sie haben die Wahl zwischen: Tilgung einer Baufinanzierung, Bausparvertrag zur Finanzierung einer Immobilie, Einzahlung in einen Aktienfonds, Einzahlung in einen börsengehandelten Indexfonds (ETFs), Einzahlung in die Betriebliche Altersvorsorge.

- Wenn Sie Anspruch auf die Arbeitnehmer-Sparzulage haben, sollten Sie die monatliche Sparrate mit eigenem Geld soweit aufstocken, sind Sie die staatliche Förderung voll ausschöpfen.

- Eröffnen Sie ein VL-Konto bei einem VL-Anbieter. Nach der Kontoeröffnung erhälten Sie ein vorbereitetes Formular, welches Sie ergänzen und an ihren Arbeitgeber weiterleiten. In den nächsten 6 Jahren überweist ihr Arbeitgeber die VL und gegebenenfalls die Aufstockung monatlich direkt auf dein VL-Konto. Die VL-Anbieter informieren Sie jährlich über dein aktuelles Guthaben und senden ihnen jährlich das Formular für die Steuererklärung zu. Nach der Einzahlungszeit und einem Jahr Ruhezeit wird ihr angespartes Guthaben auf Antrag ausgezahlt. Alternativ kann der VL-Vertrag einfach weiterlaufen.

Vermögenswirksame Leistungen - Rendite-Tipps

- Sollten Sie ihr derzeitiger VL-Vertrag nicht optimal an ihre Bedürfnisse angepasst sein, ist es meist besser, den Vertrag durchzuhalten. Statt zu kündigen. Bei einer Kündigung geht die staatliche Förderung in den meisten Fällen verloren.

- Ohne staatliche Förderung können Sie auch vorzeitig kündigen. Ohne Nachteile zu erfahren.

- Lohnen kann sich eine Kündigung bei einem schlechten und teuren Investmentfonds ohne staatliche Förderung. Anschließend können Sie sich für eine bessere und vor allem günstigere ETFs-Alternative entscheiden.

- Bei Anlage in einen Investmentfonds oder ETFs ist es empfehlenswert, das VL-Depot auch nach Sperfristende liegen zu lassen. Falls die Börsenkurse in den letzten eins bis zwei Jahren vor Vertragsende stark gefallen sind. Eine Auszahlung ist erst dann anzuraten, sobald sich die Kurse wieder erholt haben.

{kind=link}