Legt man von Geburt an bis zum 30. Geburtstag seines Kindes oder Enkelkindes monatlich 50 Euro in Wertpapiere an, insgesamt also 18.000 Euro, und der Junior lässt dieses Geld anschließend weitere 35 Jahre bis zu seinem eigenen 65. Geburtstag auf dem Konto liegen, ergibt sich bei einem durchschnittlichen Zins von 8 Prozent – bei Wertpapieren wie Aktien und Indexfonds (ETFs) realistisch, wenn auch nicht garantiert – ein Vermögen von rund 1 Million Euro.

Da geht noch mehr: Der Staat zahlt 192 Euro für das erste und das zweite Kind monatlich

Weil das Kindergeld in den letzten Jahren deutlich erhöht wurde und auch in Zukunft verhältnismäßig steigen dürfte, können umsichtige Eltern ihrem Nachwuchs durch Konsumverzicht auf diesem Weg einen finanziell gesicherten Lebenslauf in die Wiege legen.

Unter der Voraussetzung, dass Kindergeld häufig bis zum 20. Geburtstag fließt, kommt ein beträchtliches Vermögen zusammen, wenn die Eltern die Chance nutzen.

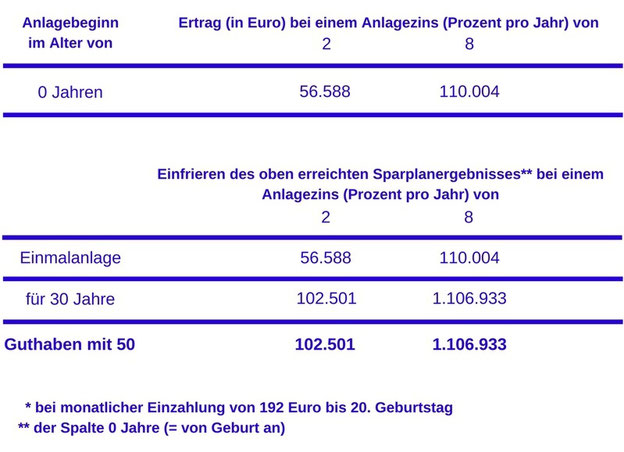

Mit Kindergeld zum Vermögen bis 50 Jahren*

Die Tabelle zeigt eindrucksvoll: Wer als Eltern den Staat und die Zeit für sein Kind von Geburt an arbeiten lässt und sich dabei vom traditionellen Sparbuch (= Spalte 2 Prozent) abwendet, kann dem Nachwuchs eine erstklassige finanzielle Ausgangsposition bieten, ohne selbst aus reichem Hause zu stammen.

Mit Wertpapieren (= Spalte 8 Prozent) summiert sich das Kindergeld zu einem Startkapital von über 110.004 Euro.

Kindergeld bis ins hohe Alter liegen lassen

Der mit einem Startkapital von über 110.004 Euro beglückte 20-jährige braucht nun nichts weiter zu tun, als den Betrag „schlummern“ zu lassen. Bei einer hübschen Rendite dieser Einmalanlage von 8 Prozent pro Jahr hat er im Alter von 50 Jahren etwa 1.1 Millionen Euro zur Verfügung.

Alles, was er durch eigenes Tun und individuelles Geschick zusätzlich im Laufe der Jahre einfährt, wird nicht nur ein dauerhaft finanziell unabhängiges Leben garantieren, sondern bietet die Chance, den Alten Herrschaften im Greisenalter einiges von der Vorsorge zurückzugeben.

Fazit

Frühzeitige Finanzplanung und Vorsorge zahlt sich also aus.

Für beide Seiten: Sowohl für die Kinder als auch für die Eltern.

Am Beispiel des Kindergeldes sogar komplett mit Beträgen, die Vater Staat zuschießt.

{kind=link}